資産形成を行う上で、利用したい制度の一つが「つみたてNISA(ニーサ)」です。

「つみたてNISA」は、金融庁が「国民が安定的な資産形成を行うためには、長期の積立・分散投資が有効。」として、「長期投資に適した商品を積立投資を通じて、長期で保有することの有効性を認識してもらう」という観点から、積立投資を利用した資産形成を推進するために作られた非課税制度です。

つみたてNISAを活用するには銀行や証券会社で口座を開設する必要があります。

金融機関は数多くあるため、「積立NISAを始めるなら、どこがいい?」と迷う方も多くいるでしょう。

このページではつみたてNISAの仕組みやメリット、金融機関の選び方などを解説しています。

| – | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 |

|---|---|---|---|---|---|

|  |  |  |  | |

| インデックス型投信 | 155本 | 162本 | 135本 | 160本 | 149本 |

| アクティブ型投信 | 21本 | 20本 | 21本 | 17本 | 15本 |

| ETF | 0本 | 0本 | 0本 | 0本 | 0本 |

| ポイントサービス | ○ | ◎ | ○ | ○ | – |

| アドバイスツール | – | – | ○ | ○ | – |

| 最小積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立設定 | 毎日、毎週、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 | 毎月 |

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 |

積立NISAは証券会社と銀行のどちらがよい?

つみたてNISAを取り扱っている金融機関には、証券会社、銀行・信託銀行、信用金庫、信用組合、投信会社、農協、労働金庫があります。

証券会社なら「73社」、銀行なら「110社」、信用金庫なら「132社」もあります。

大手のネット証券やメガバンク(都市銀行)だけでなく、地方銀行や信用金庫、農協など、全国の金融機関・証券会社が選択肢になります。

つみたてNISAを取り扱う金融機関・証券会社の詳しいラインナップは金融庁の「NISA特設ウェブサイト」で確認できるので、こちらも合わせてご確認ください。

2022年12月21日時点のつみたてNISA取り扱い企業数は下記のようになっています。

| 業種 | 取扱会社数 |

|---|---|

| 証券会社 | 73社 |

| 銀行・信託銀行 | 110社 |

| 信用金庫 | 132社 |

| 信用組合 | 13社 |

| 投信会社 | 6社 |

| 農協 | 252社 |

| 労働金庫 | 13社 |

| 保険会社 | 1社 |

今回主に紹介する証券会社だけでも73社もあり、農協に至っては全国で250社以上も扱っています。

ラインナップやサービス内容もそれぞれ異なるため、「どの証券会社・金融機関を選ぶか」というのは、つみたてNISAを始めるうえで最初の大きな関門になっています。

ファンドの取り扱い数は証券会社が有利

いずれもつみたてNISAの取り扱いを行っていますが、取り扱っている対象商品が異なっています。

つみたてNISAは、あらかじめ金融庁が厳選した201本の投資信託と7本のETFを購入できますが、すべての会社で全銘柄を購入できるわけではなく、ファンドの取り扱いはそれぞれの会社で異なっています。

銀行では一部の限られたファンドのみを取り扱っていますが、証券会社はファンドを豊富に取り揃えています。

(SBIネオトレード証券など例外もあり)

初心者の方の場合は、数が少ないほうが選びやすいという方もいると思いますが、取扱ファンドの種類が多いほうが、より自分の投資スタイルにあったファンドを選ぶことができます。

投資期間が最長で20年もあるので、途中で自分の運用方法が変わった場合など、数が少ないと選択の余地がなくなってしまいます。

やはり取扱ファンド数が多いネット証券がおすすめになります。また、ネット証券では運用コストが低い商品も取り扱っているので、コストの面でも有利になっています。

銀行のつみたてNISA取り扱いファンド数

| 銀行名 | 取扱ファンド数 |

|---|---|

| Paypay銀行 | 79本 |

| イオン銀行 | 20本 |

| スルガ銀行 | 18本 |

| 三菱UFJ銀行 | 12本 |

| ゆうちょ銀行 | 12本 |

| りそな銀行 | ネット限定4本 店頭購入4本 |

| 三井住友銀行 | 4本 |

| みずほ銀行 | 4本 |

証券会社のつみたてNISA取り扱いファンド数

| 証券会社名 | 取扱ファンド数 |

|---|---|

| SBI証券 | 185本 |

| 楽天証券 | 184本 |

| auカブコム証券 | 180本 |

| マネックス証券 | 158本 |

| 松井証券 | 179本 |

| SBIネオトレード証券 | 1本 |

| フィデリティ証券 | 41本 |

| エイチ・エス証券 | 20本 |

| 大和証券 | 22本 |

証券会社はポイント制度などのメリットがある

他に、楽天証券などは、つみたてNISAを利用した積立投資を行うと、金額に応じてポイントを貯めることができます。

貯めたポイントはネットショッピングに利用したり、さらにポイントで投資信託を購入したりすることも可能です。

お得につみたてNISAを活用するには、銀行よりもネット証券がよいでしょう。

銀行利用の投資家が損失を抱えやすい現状

⾦融庁が2018年3月に発表したデータによると、「銀行で投資信託を保有する個⼈投資家の半数近くが損失を抱えている」という事実があります。

金融庁が都銀や地銀の計29行を対象に2018年3月末時点の運用損益を調べたところ、損失を抱える顧客は46%と全体の半分近くに達した。損失率が10%以下の個人が全体の35%ともっとも多かった。

銀⾏や証券会社はかねて⾃らの⼿数料収⼊を優先し、個⼈の短期売買を助⻑しているとの批判があった。販売⼿数料ばかりがかさめば、肝⼼の運⽤利回りは低下してしまう。ある⾦融庁幹部は「⾦融機関のトップは⼿数料収⼊の多寡は気にしても、顧客がもうけられているかは⾒向きもしてこなかった」と批判する。

引用元:投信で損失、個人の半数 金融庁調査 :日本経済新聞

つみたてNISAは販売手数料が無料の「ノーロード投資信託」しかありませんので、販売手数料が高い投資信託をおすすめされる心配はありません。

ただ、それゆえか選択肢が少なくなっているのが現状です。

店舗がある銀行は、ファンド選びなどの相談を出来るメリットがありますが、窓口の職員は投資のプロではありませんので注意しましょう。

銀行にあって証券会社にないメリットは?

つみたてNISAを始めるなら証券会社がおすすめですが、「新しく口座を持ちたくない」「お付き合いのある銀行で始めたい」という人もいるでしょう。

そこで、証券会社にはない銀行ならではのメリットを紹介します。

商品が絞り込まれている

銀行で取扱う「つみたてNISA」の銘柄は10~30本程度が多く、150本を扱うことも珍しくない証券会社よりも選択肢が少ないデメリットがあります。

ただ、あまりに選択肢が多いと、どれを選択して良いかわからない人もいるでしょう。

本数が多いことにメリットを見いだせない方の場合、商品が絞り込まれている銀行の方が銘柄選定を進めやすいかもしれません。

相談しやすい

証券会社はネットが主流であり、営業マンに相談しながら手続きを進めることはできません。

一方の銀行はネット銀行以外にも全国に支店を構えた「メガバンク」、地方ごとに展開する「地方銀行」など、選択肢が豊富です。

支店がある銀行であれば担当の営業マンに相談することも容易です。

つみたてNISAを始めたいけど、1人で手続きを進められるか不安な人は、銀行の方が合っている可能性があります。

付帯サービスが受けられる

証券会社は投資に特化した金融機関ですが、銀行はつみたてNISA以外にも「預金」「ローン」など、さまざまなサービスを提供しています。

つみたてNISAを始めることで他のサービスの特典を得ることができれば、お得感を感じながら投資を続けられます。

「預金も投資もローンも●銀行で一本化させたい」という方なら、銀行も選択肢になるでしょう。

つみたてNISAに向いている証券会社の選び方

投資の初心者でも、商品を選んでほったらかしで「長期・積立・分散」した投資が出来るメリットがある「つみたてNISA」。

つみたてNISAは、証券会社や銀行で口座を開設して、資産運用する事ができます。

どこの金融機関を利用しても、つみたてNISAの利用手数料や購入手数料に変わりがありませんが、それぞれの金融機関によって、投資信託の取り扱い本数やサービスが異なります。

投資信託の数や独自サービスの面から、ネット証券を利用するのがもっとも便利でおすすめです。

ただし、つみたてNISAは一人1口座しか開設することができません。なので、口座選びは慎重に考える必要があります。

2023年1月18日現在のつみたてNISAで購入できるファンド数は以下のとおりです。

| 合計 | インデックス投信 | アクティブ投信 | ETF |

|---|---|---|---|

| 217本 | 186本 | 24本 | 7本 |

1.つみたてNISAファンドの取り扱い数

各金融機関によって、つみたてNISAで購入できる投資信託やETFの取り扱い数が異なっています。

自分が購入したいを考えている投資信託が決まっている場合は、購入できる証券会社であるかを確認しておきましょう。

SBI証券や楽天証券であれば、ほぼすべての銘柄を取り揃えているので、この2社が最有力となります。

つみたてNISA 取り扱い数(2023年1月時点)

| SBI証券 | 楽天証券 | マネックス証券 |

|---|---|---|

| 184本 | 182本 | 156本 |

| 野村証券 | みずほ証券 | 大和証券 |

| 7本 | 3本 | 22本 |

| みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

| 4本 | 12本 | 4本 |

つみたてNISAの商品選びについては、下記のページを参考にして下さい。

2.積み立て資金の引き落とし方法

つみたてNISAは、毎月のように定期でコツコツと積み立てる投資手法です。

投資の資金は、自分の給与口座から自動で引き落としができると、資金を移動する必要がないので手間や手数料がかかりませんので便利です。

引き落とし可能な方法には、銀行口座、証券口座、クレジットカードなどがあり、それぞれの証券会社で取り扱いが異なりますので、確認しておきましょう。

3.積み立てるペース

つみたてNISAは、年間40万円という投資金額の枠が決められています。毎月定期的に購入する場合、一か月分は約33,333円です。

年40万円以内であれば、毎月、毎週、毎日という分散方法で購入する事ができます。

ただし、証券会社や金融機関ごとに、どんなペースで積立できるかは異なります。

つみたてNISAを扱っていれば「毎月1回」のペースでの積立にはもちろん対応していますが、「毎日」「毎週」は扱う証券会社・金融機関ばかりではありません。

以下に証券会社ごとに扱う積立ペースの違いをまとめました。

| SBI証券 | 楽天証券 | マネックス証券 |

| 毎日・毎週・毎月 | 毎日・毎月 | 毎日・毎月 |

| 野村証券 | みずほ証券 | 大和証券 |

| 毎月 | 毎月 | 毎日・毎週・毎月 |

| みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

| 毎月 | 毎月 | 毎月 |

一方、「毎月積立」を「毎日・毎週積立」に変更したからといって、リターンが劇的に改善するわけではありません。

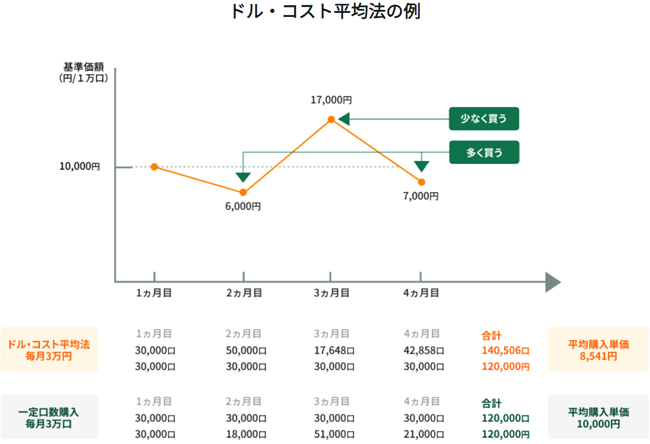

下記のデータによると、購入頻度を数多く分散してもそれほど効果がないというデータもありますので、通常は毎月コツコツ投資で良いかと思われます。

ただし、証券会社や金融機関ごとに、どんなペースで積立できるかは異なります。

つみたてNISAを扱っていれば「毎月1回」のペースでの積立にはもちろん対応していますが、「毎日」「毎週」は扱う証券会社・金融機関ばかりではありません。

以下に証券会社ごとに扱う積立ペースの違いをまとめました。

参考:積立投資に驚きの結果 購入頻度でリターンに大差なし(NIKKEI STYLE マネー研究所)

選択肢は多いに越したことはありませんが、積立ペースに関しては「できれば選択肢が多いところを選びたい」というくらいのスタンスで問題ありません。

4.最低積立金額

つみたてNISAのメリットの一つが、投資金額が少なくてもスタートが出来るということです。

一般的な株式などの投資では数万円からの資金が必要になりますが、つみたてNISAは証券会社によっては「100円」という金額からでも投資が可能です。

損失リスクを抑えながら投資を行ってみたいという方でも、気負うことなく開始できる金額ではないでしょうか?

ネット証券、総合証券、銀行によっても最低積立金額に違いがあるので、ここでその違いを確認しておきましょう。

| SBI証券 | 楽天証券 | マネックス証券 |

| 100円~ | 100円~ | 100円~ |

| 野村証券 | みずほ証券 | 大和証券 |

| 1,000円~ | 1,000円~ | 100円~ |

| みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 |

| 1,000円~ | 1,000円~ | 10,000円~ |

5.ツールやサービス

投資信託の保有金額によって、ポイントが貯まるサービスを行っている証券会社もあります。

また、日経新聞が無料で読めたり、ロボアドバイザーで投資信託を自動で選べたりと、それぞれの証券会社で独自のサービスを行っています。

お気に入りのサービスから選ぶということも、選択肢の一つになります。

また、投資初心者の方の場合、使われている用語やしくみが分からず、つみたてNISAの口座開設やその後の運用方法が理解できないという方もいるかと思います。

そのような場合に備えて、コールセンターの電話やチャットなど色々なサポート体制を整えていることも重要です。

証券会社によっては、投資の勉強が出来るセミナーなども行っていますので、うまく活用しましょう。

6.クレカ積立に対応しているか

一部のネット証券等では、「クレカ積立」に対応しており、証券会社を選ぶ際の重要なポイントになる場合があります。

通常、つみたてNISAの買い付けは預金口座からの引き落としですが、クレカ積立に対応していればクレカで支払った金額のポイントを獲得することができます。

獲得できるポイントはクレジットカードや証券会社によって異なりますが、おおむね「0.1~2.0%」程度です。

以下に、つみたてNISAでクレカ積立ができる証券会社と対応するクレジットカード、各カード会社のポイント還元率をまとめました。

| 証券会社 | 対応クレジットカード | ポイント還元率 |

|---|---|---|

| SBI証券 | 三井住友カード | 0.5~2.0% |

| 楽天証券 | 楽天カード | 0.2~1.0% |

| マネックス証券 | マネックスカード | 1.1% |

| auカブコム証券 | auPAYカード | 1.0% |

| tsumiki証券 | エポスカード | 0.1~0.5% |

| WealthNavi | イオンカード | 0.5% |

| セゾンポケット | セゾンカードUCカード | 0.1~0.5% |

普段から利用しているクレジットカードをつみたてNISAの引き落としに使うことで、より効率的にポイントを獲得できるようになるでしょう。

また、クレカ積立を選択することで「残高不足で購入できないという心配が少ない」というメリットもあります。

つみたてNISAおすすめ証券会社ランキング

つみたてNISAを取り扱っている企業は、証券会社だけでも73社、他の金融機関も合わせると数百社以上にもなります。

初心者の方にとっては、自分に合った1社を選ぶのは大変な作業でしょう。

そこで、今回は証券会社に絞り、特におすすめできる証券会社をランキング形式で発表します。

1位 SBI証券|投信マイレージでポイントが貯まる

・ネット証券で口座開設数No.1

・NISA口座開設数は100万超

・つみたてNISA投資信託数185本

・投信マイレージでポイントが貯まる

・つみたてNISAキャンペーン実施中

SBI証券のつみたてNISA

| SBI証券の口座数 | 840万口座を突破※グループ全体 |

| 投信売買手数料 | 0円 |

| つみたてNISAのインデックス型投信 | 160本 |

| つみたてNISAのアクティブ型投信 | 25本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、銀行口座、その他の金融機関 |

| 積み立てペース | 毎日、毎週、毎月 |

| 最小積み立て金額 | 100円 |

| ポイントの種類 | Tポイント/Pontaポイント/dポイント/Vポイント/JALマイル/東急ポイント |

SBI証券 おすすめポイント

SBI証券は、ネット証券の中でもトップの口座開設数で、NISAについても多くのユーザーの支持を受けています。

つみたてNISA用投資信託の取扱数は、国内トップクラスの185本。

「たわらノーロード」や「eMAXIS Slim」、「ひふみプラス」といった、人気のファンドも取り扱っています。

積立コースは、毎日、毎週、毎月の3パターンから選択が可能。

つみたてNISA設定のために新たに専用画面が設けられ、投資可能金額の利用状態や、複数銘柄の一括積立設定など、初心者の方でも使いやすいシステムになっています。

さらに、つみたてNISA以外にも米国や中国、韓国、ASEANなど計9ヵ国の個別株投資にも対応しています。

「毎月の積立だけではなく、期待の個別株にも投資したい」と考えているなら、おすすめの証券会社です。

スマホ完結の「かんたん積立アプリ」が便利

SBI証券では、かんたん積立アプリという投資信託の積立投資に特化したアプリがあります。

特定口座以外につみたて投資の積立にも対応しているので、「NISA口座しか利用しない」という人でも便利に利用できます。

スマホ画面を使って「過去からの残高推移チャート」を見ることができるのが特徴で、つみたて投資でいくら利益を得ているかがひと目で分かるでしょう。

投信マイレージサービスでポイントが貯まる

SBI証券では投資信託の保有額に応じてポイントが貯まる、投信マイレージサービスを行っています。

投信マイレージサービスの対象となっている投資信託を保有している場合、月間平均保有額が1,000万円未満では年率0.1%、1,000万円以上では年率0.2%のSBIポイントを受け取ることができます。

ポイント付与率は、銘柄によって0.05%、0.042%と異なります。

インデックスファンドなどの場合、0.05%のポイント還元率となることが多いようです。

SBIポイントは、現金で引き出したり、Tポイントやマイルと交換したりする事が可能です。

SBI証券の公式サイト

2位 楽天証券|楽天ポイントで積立ができる

・楽天スーパーポイントがコツコツ貯まる

・投資デビューキャンペーン実施中

・楽天ポイントで積み立てができる

・楽天カードでも決済が可能

・日経新聞が無料で購読できる

楽天証券のつみたてNISA

| 楽天証券の口座数 | 800万口座※2022年6月20日時点 |

| 投信売買手数料 | 0円 |

| つみたてNISAのインデックス型投信 | 120本 |

| つみたてNISAのアクティブ型投信 | 64本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、クレジットカード、銀行口座、楽天カード支払口座、その他の金融機関 |

| ポイントの種類 | 楽天ポイント |

| ポイント還元率 | 0.2~1.0% |

| 積み立てペース | 毎日、毎月 |

| 最小積み立て金額 | 100円 |

楽天証券 おすすめポイント

楽天証券はSBI証券と並んで、国内トップクラスの取り扱い数の184本の投資信託を取り扱っています。

大きな特徴の一つが、積立代金を楽天スーパーポイントで支払うことが可能な点です。日頃から楽天市場や楽天カードなどを利用して、楽天スーパーポイントが貯まっている場合、このポイントを利用して投資信託を購入することができます。

また、つみたてNISAを始めるにあたって、口座開設手数料や管理料は必要ありません。

投資信託の販売手数料も0円のため、コストをかけずに非課税口座のメリットを享受することができるでしょう。

毎日積立でポイントがコツコツ貯まる

楽天証券では「楽天キャッシュ」を使って自動でお金を引き落とし、投資信託を積み立てることが可能です。

楽天カードから楽天キャッシュにチャージするとチャージ額に0.5%の楽天ポイントが付与されるのでお得になります。

毎日積立でポイントがコツコツ貯まる

楽天銀行のハッピープログラムでスーパーVIPになると、楽天スーパーポイントの獲得倍率が3倍になります。

スーパーVIPになる条件は、「口座残高が300万円以上」または、「取引30件以上」です。

例えば、1件100円の投資信託を2本選んで「毎日積立」にすると、営業日が20日として「2件×20日」で40件の取り扱いとなります。

スーパーVIPになり、楽天証券のつみたてNISAで投資信託を購入すると、最低金額の100円でも3%のポイントが貯まります。

積立頻度を毎日にしていますので、1日200円の積立で6ポイント、営業日が20日で月間で120ポイントが貯まります。

利回りに換算すると約0.3%にもなります。

楽天証券の公式サイト

3位 マネックス証券|投資信託を保有でポイントが貯まる

・資産設計アドバイスツールが使える

・取扱ファンドは158本

・最低購入金額は100円から

・厳選された商品ラインアップ

・銀行引き落としで積立購入できる

マネックス証券のつみたてNISA

| マネックス証券の口座数 | 約220万口座※2022年11月時点 |

| 投信売買手数料 | 0円 |

| つみたてNISAのインデックス型投信 | 137本 |

| つみたてNISAのアクティブ型投信 | 21本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、その他の金融機関 |

| 積み立てペース | 毎日・毎月 |

| 最小積み立て金額 | 100円 |

| ポイントの種類 | マネックスポイント |

| ポイント還元率 | 1.1% |

マネックス証券 おすすめポイント

マネックス証券のつみたてNISAは、マネックス証券のオリジナル機能の資産設計アドバイスツール「MONEX VISION β(マネックスビジョン ベータ」を活用することができます。

MONEX VISION βに、資産残高を取り込むことで、現在のつみたてNISAのポートフォリオを分析することができます。

金融工学理論による診断で、一人ひとりのニーズに応じた分散投資法が詳しくアドバイスされ、追加購入を検討する際の参考にすることができます。

クレジットカード積立が高還元

マネックス証券では「マネックスカード」を利用してポイントを貯めることができます。

マネックスカードを使ってつみたて投資を行うことで、約定金額の約1.1%のポイントが貯まる仕組みです。

「1.1%」の還元率は楽天証券を大きく上回っており、業界でも屈指の水準です。

ポイント獲得とつみたてNISAを併用したい人には有力な候補になるでしょう。

保有金額に応じてもポイントが貯まる

マネックス証券では保有残高に応じたポイントが付与されるのですが、つみたてNISAで保有している分も対象です。

還元されるポイントは商品ごとに異なりますが、概ね年率0.08%のものが多くあります。

コツコツと積立し続けるほど付与されるポイントも多くなるので、長期で投信積立を行いたいならマネックスがおすすめです。

4位 松井証券|松井ポイントで投資信託を購入可能

・100円からつみたてNISAが可能

・投信工房で銘柄選びができる

・つみたてNISA投資信託数は179本

・口座管理手数料は0円

松井証券のつみたてNISA

| 松井証券の口座数 | 約139万口座 ※2022年3月期決算時点 |

| 投信売買手数料 | 0円 |

| つみたてNISAのインデックス型投信 | 159本 |

| つみたてNISAのアクティブ型投信 | 20本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、その他の金融機関 |

| 積み立てペース | 毎月 |

| 最小積み立て金額 | 100円 |

| ポイントの種類 | 松井証券ポイント |

| ポイント還元率 | 0.5%※松井証券カードでのお買い物 |

松井証券 おすすめポイント

松井証券のつみたてNISA口座を開設するとロボアドバイザー「投信工房」を活用することができます。

投信工房は、簡単な8つの質問に答えるだけで、一人ひとりに合った投資信託の組み合わせを提案してくれます。

積み立て開始後は、あらかじめ日にちを設定しておけば、自動でポートフォリオのリバランスまで行ってくれます。

電話等のサポートが充実

松井証券は、サポートが充実した証券会社として有名です。

- 電話での問い合わせ

- 有人チャットでの問い合わせ

- フォームから問い合わせ

口座開設前から上記のような様々な問い合わせに対応しており、口座開設後は「投信」「米国株」「FX」とそれぞれのサポート窓口が用意されます。

更に、オペレーターが利用者と同じパソコン画面を見ながら操作方法などを説明してくれるサービスもあるなど、まさに至れり尽くせりといえるでしょう。

松井証券の公式サイト

5位 auカブコム証券|NISA割で現物株式のワンショット手数料が割引

・100円からつみたてNISAが可能

・つみたてNISA投資信託数は180本

・口座管理手数料は0円

・NISA開設者は現物株式手数料5%割引

auカブコム証券のつみたてNISA

| auカブコム証券の口座数 | 約150万口座※2022年12月時点 |

| 投信売買手数料 | 0円 |

| つみたてNISAのインデックス型投信 | 162本 |

| つみたてNISAのアクティブ型投信 | 18本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、その他の金融機関 |

| 積み立てペース | 毎月 |

| 最小積み立て金額 | 100円 |

| ポイントの種類 | Pontaポイント |

| ポイント還元率 | 1.0%(au PAYカード) |

auカブコム証券 おすすめポイント

どのファンドを選べばよいかが分からない方には「FUND DRESS」というサービスを利用する事ができます。

FUND DRESSは、投資信託の特徴と投資家の価値観をマッチングさせるサービスです。

各ファンドが持つ運用実績やリスクを、色彩心理に基づいて色に反映しており、直感でドレスを選ぶだけで自分にあったファンドを選ぶことができます。

5位 SMBC日興証券|投資を通じてdポイントが貯まる

・つみたてNISAのラインナップは158本

・メガバンク傘下としては証券会社の規模が大きい

・銘柄選択の助けになる機能「とうしんLab.」がある

SMBC日興証券の基本情報

| 証券の口座数 | 約380万口座※総口座数 |

| 投信売買手数料 | 0円 |

| つみたてNISAの投信数 | 158本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、銀行口座、その他の金融機関 |

| 積み立てペース | 毎月 |

| 最小積み立て金額 | 1,000円 |

| ポイントの種類 | dポイント |

| ポイント還元率 | 最大0.3%※対象は投信つみたてプランの取引 |

SMBC日興証券 おすすめポイント

SMBC日興証券は、メガバンク傘下のなかでは最大の預かり資産数を誇る証券会社です。

投資信託の積立投資を行うことで積立金額に応じたdポイントがもらえるサービスがあり、普段からdポイントを貯めている人と好相性といえます。

オンライントレード(日興イージートレード)の「投信つみたてプラン」で「つみたてNISA」を利用でき、「とうしんLab.」を利用することで年齢や運用方針に応じたおすすめファンドを教えてくれます。

7位 LINE証券|スマホの証券利用率No.1のネット証券

・つみたてNISAのラインナップは9本と少なめだが厳選されている

・普段使っているスマホで気軽に投資を始められる

・株式投資では1株単位での投資に対応

LINE証券の基本情報

| 証券の口座数 | 150万口座を突破※2022年9月時点 |

| 投信売買手数料 | 0円 |

| つみたてNISAの銘柄数 | 9本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、銀行口座、その他の金融機関 |

| 積み立てペース | 毎日・毎月 |

| 最小積み立て金額 | 1,000円 |

| ポイントの種類 | LINEポイント |

| ポイント還元率 | ― |

LINE証券 おすすめポイント

LINE証券は、スマホに特化したスマホネット証券としては利用率No.1を誇る証券会社です。

普段LINEを利用する延長線上で投資ができるため、気軽にはじめたい方にはピッタリといえます。

つみたてNISAの取扱数は9本と、大手のネット証券と比べて多くありません。ただ、「eMAXIS Slim」シリーズを始め、扱う商品が厳選されているので、迷わずに選択できるという点では利用しやすいでしょう。

たとえば「野村スリーゼロ先進国株式投信」は、販売手数料・運用手数料・信託財産留保額の手数料がそれぞれ0円で投資できます。

つみたてNISA以外に単元未満株も利用できる

LINE証券では、国内株式を1株から購入できる「単元未満株」に対応しています。

100株単位では数十万円が必要な株も、1株なら数千円程度で購入できます。

つみたてNISAに加えて個別株でも分散投資したい人にとって、LINE証券は有力な候補になるでしょう。

8位 野村証券|大手ならではの総合力とサポート体制

・7本の厳選したラインナップ

・土日でもつながる高評価のコールセンターを利用できる

野村証券の基本情報

| 証券の口座数 | 約530万口座※2022年11月末現在 |

| 投信売買手数料 | 0円 |

| つみたてNISAの銘柄数 | 7本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、銀行口座、その他の金融機関 |

| 積み立てペース | 毎月 |

| 最小積み立て金額 | 1,000円 |

| ポイントの種類 | 野村ポイント |

| ポイント還元率 | ー |

野村証券 おすすめポイント

野村証券は「問い合わせ窓口」「Webサポート」の2部門について、「HDI格付けベンチマーク」の五つ星を獲得している証券会社です。サポート体制の充実ぶりはさすが大手総合証券といったところでしょう。

投資信託の対象商品は7本とLINE証券よりも更に少ないのがネックですが、販売手数料も信託財産留保額も、信託報酬さえも0円の「野村スリーゼロ先進国株式投信」など、珠玉の厳選ラインナップから選択できます。

土日でもつながるコールセンターもあるので、サポート重視で選びたいなら選択肢になるでしょう。

9位 大和証券|毎月以外に隔月や四半期ごとの積立ができる

・四半期や半年ごとの積立も選択できる

・アクティブファンドやETFの取り扱い比率が大きい

大和証券の基本情報

| 証券の口座数 | 約300万口座※2022年第二四半期 |

| 投信売買手数料 | 0円 |

| つみたてNISAのインデックス型投信 | 11本(バランスファンド4本を含む) |

| つみたてNISAのアクティブ型投信 | 4本 |

| つみたてNISAのETF | 7本 |

| 資金の引き落とし方法 | 証券口座、銀行口座、その他の金融機関 |

| 積み立てペース | 毎営業日/毎週/毎月/隔月/3ヶ月毎/4ヶ月毎/6ヶ月毎 |

| 最小積み立て金額 | 100円 |

| ポイントの種類 | なし |

| ポイント還元率 | ― |

大和証券 おすすめポイント

大和証券のつみたてNISAは、投資タイミングを7種類から選択できるのが強みです。

毎日・毎週・毎月という基本の3つに加え、隔月・3ヵ月ごと・4ヵ月ごと・半年ごとの積立にも対応しています。ボーナスが入ったタイミングで一気に投資してしまいたい人など、普通の積立タイミングでは満足できない人におすすめできます。

また、ラインナップはインデックスファンド11本(バランスファンドを含む)に対してアクティブファンド4本、ETFが4本と、他社よりもアクティブファンド・ETFの比率が大きいという特徴があります。

他社で扱っていないラインナップを探している方は、一度大和証券を覗いてみてはいかがでしょうか?

10位 みずほ証券|厳選されたラインナップ

・つみたてNISAの銘柄は3ほんの厳選されたラインナップ

・つみたてNISA以外にも「みずほファンドラップ」などのサービスがある

みずほ証券の基本情報

| 証券の口座数 | 約180万口座※2022年9月末 |

| 投信売買手数料 | 0円 |

| つみたてNISAの銘柄数 | 3本 |

| つみたてNISAのETF | 0本 |

| 資金の引き落とし方法 | 証券口座、銀行口座、その他の金融機関 |

| 積み立てペース | 毎月 |

| 最小積み立て金額 | 10,00円 |

| ポイントの種類 | なし |

| ポイント還元率 | - |

みずほ証券 おすすめポイント

みずほ証券で取り扱っているつみたてNISAの銘柄は、3つに厳選されています。

- たわらノーロード 日経225

- 野村つみたて外国株投信

- たわらノーロード バランス(8資産均等型)

いずれもノーロード(購入時手数料が0円)で購入できる優良な商品であり、「どれを選べば良いのか分からない……」という方でも迷わず商品を選ぶことができるでしょう。

つみたてNISA以外には、プロに資産運用をお任せする「みずほファンドラップ」等の商品もあります。

つみたてNISAの概要

つみたてNISAは、年間40万円、最長20年間、最大800万円を非課税で投資できる制度です。

| 非課税になる期間 | 20年間 |

|---|---|

| 投資できる期間 | 2042年まで |

| 投資金額の上限 | 年間40万円・累計800万円 |

| 最低投資金額 | ネット証券では100円から可能 |

| 投資対象 | 厳選された投資信託やETF |

株式投資や投資信託などの一般的な投資商品は、利益が出た場合には20.315%が課税されます。

例えば利益が100万円出た場合は、20万3,150円が税金として徴収されます。

つみたてNISAで運用していた場合、この税金で引かれてしまう分もすべて利益になるお得な優遇制度です。

投資している投資信託などの金融商品は、いつでも解約できるので融通がきく点も投資しやすいポイントになるでしょう。

雑誌などでは「個人型確定拠出年金 iDeCo(イデコ)」と比較されるケースがありますが、イデコの場合は原則60歳まで引き出すことができません。

日常で使う予定のある資産の運用には、つみたてNISAの方が向いていると言えます。

つみたてNISA 7つのメリット

2018年1月からスタートして2021年6月末の時点で417.5万口座を突破し、同年月で買付額が1兆658億円にまで利用されており、確実に広がってきいるつみたてNISAには、下記のようなメリットがあります。(参考:日本証券業協会)

1.分配金や譲渡益が非課税になる

つみたてNISAは投資信託やETFで運用され、「年間40年・合計20年間の累計800万円分」で発生した分配金や譲渡益が非課税になります。

2.最長で20年の積み立てができる

一般NISA非課税期間は5年で、つみたてNISAの場合は最長で20年の非課税期間に設定されています。

投資の王道である「長期・積立・分散」した投資手法での資産運用が可能です。

証券会社で専用口座を開設して、積み立てる金額と商品を選択すると、銀行口座などから運用資金が自動で引き落としになり、毎月など定期的に自動で投資が行われます。

3.投資商品は金融庁によって厳選済み

つみたてNISAで運用が可能な投資商品は、金融庁が一定の基準で選定しています。

現在、日本で販売されている投資信託は約6,000本以上もあり、投資の初心者がその中から自分に合った商品を選ぶのは難しいものがあります。

つみたてNISAは、金融庁の厳しい基準をクリアした投資信託やETFが選ばれているので、まだ知識の少ない方でも投資先を選びやすくなっています。

対象商品の選定基準

・投資信託、またはETFであること

・販売手数料がゼロ(ノーロード)

・信託報酬が一定基準以下

・信託期間の設定がない、または信託期間が20年以上

・毎月分配型ではない

・デリバティブ運用ではない など

(参考:つみたてNISAについて 金融庁 平成29年6月)

4.いつでも休止や解約ができる

つみたてNISAは、運用中も自由に金額を変更したり、解約したりすることが可能です。

いずれも、証券会社などの公式サイトやアプリから、いつでも依頼することができます。

- 積み立て金額の変更

- 積み立ての休止

- 積み立て商品の売却

- 資金の引き出し

5.20歳以上なら誰でも利用可能

つみたてNISAは20歳以上であれば、誰でも利用する事ができます。

イデコの場合は年齢の上限が60歳未満という制限がありますが、つみたてNISAでは年齢制限がありません。

ただし、開設できるつみたてNISA口座は、1人につき1口座となっていて、複数の証券口座で開設することができません。

6.100円から投資できる

つみたてNISAの対象である「投資信託」は、個別の株式投資よりも少額で投資できるのがメリットです。

株式投資は原則100株単位での取引のため、株価1,000円では10万円を用意する必要があります。

一方の投資信託であれば、金融機関によって100円~1万円の少額での買付が可能です。

7.ドルコスト平均法による時間分散が可能

ドルコスト平均法とは、投資信託のような値動きがある金融商品を「毎月1万円ずつ」といったように同じ金額を一定間隔で購入する方法です。

商品の価格が高いときは少ししか購入できないため、高値掴みを自然と抑える効果が期待できます。

逆に価格が安い時は、同じ金額で大量に購入が可能です。

値動き次第で平均購入単価を抑える効果があるため、価格が大きく上がらなくても利益を出しやすくなります。

つみたてNISA 4つのデメリット

つみたてNISAで購入する商品は、銀行預金などではありませんので、デメリットもあります。

1.投資なので元本の保証がない

つみたてNISAで運用される投資信託やETFは元本保証がありません。

定期預金での積み立てであれば、いつ解約しても元本が減ることがありませんが、投資信託やETFは解約する時期によっては元本を下回る可能性があります。

解約時期には注意しましょう。

2.解約しても「投資枠」は再利用できない

つみたてNISAは、年間で利用できる金額が40万円と決められています。

40万円分を購入した後で10万円を解約した場合でも、再度10万円分を買い直すことはできず、非課税枠を再利用する事ができません。

3.NISA口座と併用できない

一般のNISAとつみたてNISAは、併用できません。

現在すでにNISAを利用している方は、つみたてNISAへの切り替えを行うことで利用可能です。

4.損益通算や繰越控除ができない

複数の口座で投資商品を運用している場合、1月~12月で発生した利益と損失を合算して損益通算することで、税負担を軽くすることができます。

しかし、つみたてNISAの場合は他の口座と損益通算できないので注意が必要です。

また、損失が発生してその損失がその年の利益で相殺できなかった場合、その損失を翌年以降3年間にわたり損益通算ができる繰越控除も利用ができません。

ただし、つみたてNISA運用中は、売却しない限り利益も損失も確定されることがありません。

長期的な視点で運用しましょう。

つみたてNISA口座を開設する際の流れ

これまで紹介した情報のなかで、つみたてNISAを始める金融機関は決まりましたか?

金融機関が決まったあとは、いよいよ口座を開設して商品を購入する手続きに進みましょう。

ここでは、つみたてNISA口座を開設するための流れを解説します。

1.投資する商品を決定する

つみたてNISAで投資できる商品は200本以上もあり、それぞれ投資対象やコストが設定されています。

証券口座の開設前に投資信託ごとの特徴を比較して、購入商品を決めておきましょう。

たとえば投資対象としては、以下のようなものがあります。

商品ごとに異なるのは「リスク」と「リターン」です。

株式に投資するものは期待リターンが大きい分、市場環境によっては大きく値を下げることがあります。

一方の債券は値動きが小さいですが、株式のような大きなリターンを見込めません。

また、同じ投資対象だとしても、信託報酬(毎日引かれるコスト)も違います。

特に指数に連動する値動きを目指すインデックスファンドの場合、同じ指数に投資する商品同士なら、できるだけコストが安い商品を選びましょう。

2.口座を開設する

証券会社や銀行で「つみたてNISA口座」を作るのですが、それ以外にも必要になる口座があります。

銀行と証券会社で、つみたてNISA口座を作るために必要な口座は以下のとおりです。

証券会社でつみたてNISAを始める場合

- 総合証券口座

- つみたてNISA口座

銀行でつみたてNISA口座を始める場合

- 普通預金口座(総合口座)

- 投資信託口座

- つみたてNISA口座

3.積み立ての設定を行う

投資する商品のラインナップが決まったら、実際に積み立ての手続きを行いましょう。

1.金融機関の公式サイトで「つみたてNISA」をクリック

2.対象銘柄のうち、積立したい商品を選択

3.「つみたてNISA買付」を選択

4.「毎月の積立を行う日付」「毎月の積立金額」「引き落とし方法」を選択する

積み立てのタイミングは「毎日・毎週・毎月」ですが、証券会社によって設定は異なります。

毎日の積み立てを行いたい場合、毎月の積み立てしか設定できない証券会社は対象から外れるでしょう。

上記手順で商品を選んだあとは目論見書や約款を確認して「注文確定」を押せば注文は完了です。

つみたてNISAでかかるコスト「手数料」について

つみたてNISAは国が定めた基準をクリアした「投資信託・ETF」に投資できる仕組みです。

年間40万円までの投資額に対して最長20年まで非課税になりますが、だからといって「何でも無料で利用できる」というわけではありません。

ここでは、つみたてNISAで必要になりそうな手数料・コストについて解説します。

口座開設手数料はかからない!

初めてつみたてNISAにチャレンジする人のなかには「口座の開設に手数料が必要なんじゃないの?」と、気になっている人もいるのではないでしょうか?

つみたてNISAを利用するには「NISA口座(累積投資勘定)」が必要で、特定口座・一般口座だけでは取引できないのは事実です。

ただ、NISA口座の開設にあたって、口座開設手数料がかかることはまずありません。

同様に「口座の維持」「口座の解約」の手数料も必要ないため、口座を開設するだけなら無料で行うことができます。

販売手数料(購入時手数料)はかからない!

販売手数料(購入時手数料)とは、投資信託の買付時に1回だけ必要になる手数料です。

投資信託によって「販売手数料がかかるか、かからないか」「かかる場合はどれくらいの金額になるか」は異なります。

販売手数料を支払う場合、一般的に買付金額の最大3%程度がかかるとされています。

ただし、つみたてNISAに関して、どの商品を購入しても販売手数料は発生しません。

つみたてNISAの銘柄は、金融庁から「販売手数料がかからない商品(ノーロード)」であることが選定条件として定められているためです。

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

引用元:金融庁|つみたてNISAの概要

よって、つみたてNISAでのみ投資信託を買い付ける場合、購入時の手数料は必要ありません。

信託報酬

信託報酬とは、投資信託を保有しているあいだ、ずっと発生する手数料です。信託報酬は年率で表示され、日割り計算をしたうえで毎日差し引かれます。

信託報酬の金額は商品ごとにさまざまで、アクティブファンド等の場合は年1.0%を超えるものも珍しくありません。

ただ、つみたてNISAのラインナップに関しては「インデックスファンドなら0.5%以下」と決まりがあり、過剰に高い金額が差し引かれることはありません。

ただ、年0.1~0.5%の違いでも、20年投資し続けると大きな金額差になってしまいます。

毎日かかるコストであるという点を忘れず、投資対象が同じであれば0.01%でも安い商品を探しましょう。

信託報酬が0円の投資信託もある?

なお、最近では信託報酬すら0円で利用できる投資信託も一部で登場しています。

たとえば野村証券をはじめとした総合証券でラインナップされている「野村スリーゼロ先進国株式投信」

信託報酬0円※2の、業界最安※1となるファンドです。

もちろん購入時手数料、信託財産留保額についても無料です。※1:2022年7月31日現在、国内公募株式投資信託について野村アセットマネジメント調べ。

引用元:野村証券|野村スリーゼロ先進国株式投信

※2:2030年12月31日までの信託報酬率を0%とします。

信託報酬まで0円であれば、まったくコストをかけずに投資をすることができます。

徹底的にコストを削減して投資したい人であれば「野村スリーゼロ先進国株式投信」のような格安のファンドが選択肢になるでしょう。

信託財産留保額

投資信託を解約する際に、解約者が負担する費用です。

他の手数料のように販売会社や運用会社の利益にならず、換金時に換金代金から差し引かれて投資信託に残すことになります。

最近では信託財産留保額が不要の商品も多い中、一部では必要とされる場合もあるので注意が必要です。

つみたてNISAのおすすめ口座に関するQ&A

最後に、つみたてNISAと口座開設に関して、初心者の方が抱きやすい疑問と回答をまとめました。

- つみたてNISAを投資する金融機関は変更できる?

-

年に1回に限り、すでに開設しているNISA口座から別のNISA口座に変更することはできます。

まず、現在NISA口座を開設している金融機関に金融機関変更を申し込み、「金融商品取引業者等変更届出書」を受け取ります。記入の上返送し、次は変更先の証券会社につみたてNISAの口座開設の申し込みを行います。

開設書類(非課税口座開設届出書)を請求・提出すれば1~2週間後には新しいNISA口座を開設できます。

ただし、変更前の証券会社で何らかの商品を「買い付け」するとその年は証券会社の変更はできません。

- つみたてNISAの口座は複数持てる?

-

つみたてNISAの口座は、「1人につき1つまで」というのが決まりです。

つみたてNISAと一般NISAの併用もできないため、どちらか1つを選択することになります。

別の証券会社・金融機関でつみたてNISAを始めるなら、今のつみたてNISA口座をやめる必要があります。

ただし、変更前の取り扱い商品は新しいつみたてNISA口座に移換できません。

最初の段階で自身にもっとも合う証券会社・金融機関を選び、移換せずに長く使う方がおすすめです。

- つみたてNISAの口座は夫婦で同じものを使える?

-

解説したとおり、つみたてNISAでも一般NISAでも、「1人で複数の口座を併用すること」はできません。

一方、「家族で1つのNISA口座を別々で運用すること」は可能です。

口座を開設する人に配偶者がいるケースで、本人はつみたてNISA、配偶者は一般NISAという併用であれば利用することができます。

- つみたてNISAの口座開設後は何をする?

-

つみたてNISAの口座を開設したあとは、実際に積み立てるファンドや金額、タイミングなどの設定を行います。

- 積立するファンドを選ぶ

- 積立の設定

- 申し込み完了

2.の「積立の設定」で選択できるのは「積立頻度」「つみたて額」「口座区分(NISAを選択する)」の3点です。証券会社によっては「定期自動入金を申し込むか否か」のチェックが入る場合もあります。

- SBI証券では、つみたてNISAとiDeCoの口座を一緒に開設するべき?

-

SBI証券では「つみたてNISA」と「iDeCo(個人型確定拠出年金)」の両方を扱っていますが、必ず両方ともSBI証券で開設すべきとは限りません。

つみたてNISAは「証券資産」、iDeCoは「年金資産」であり、異なる口座で運用することになります。

SBI証券は管理画面も別で口座情報の連結もしていないため、iDeCoだけ別の証券会社を利用するにしても使い勝手が変わることはないでしょう。

- つみたてNISAの口座開設までにかかる時間はどれくらい?

-

つみたてNISAの口座開設にかかる時間は個人ごとに変わるほか、証券会社や金融機関によっても異なる場合があります。

ただ、どの証券会社・金融機関でも「おおむね1~2週間程度」と書かれていることが多いようです。

つみたてNISA口座開設には、税務署の審査に【通常1~2週間程度】お時間がかかります。

引用元:auカブコム証券|つみたてNISA口座開設方法証券口座開設完了後に税務署へNISA口座開設の申請を行います。NISA口座の開設は、税務署での確認作業に1~2週間ほど時間を要します。

引用元:松井証券|口座開設にはどれくらい時間がかかりますか。「今日からすぐに投資を始めたい!」と思っても即日開設はできませんから、できるだけ早いタイミングで口座開設手続きをしてしまうことをおすすめします。

まとめ

今回はネット証券・総合証券の中から、初心者の方が口座開設で選びたいおすすめの口座を合計10社ご紹介しました。

ネット証券の中では、楽天証券、SBI証券、マネックス証券、松井証券、auカブコム証券が投資信託の取り扱い数が豊富です。

購入できる投資信託にはあまり差がないので、つみたてNISAを目的として証券会社を選ぶ場合には、他のサービスに注目すると良いでしょう。

特徴的なサービスが「ポイントの還元」です。

ポイントサービスは、楽天証券、SBI証券で行っており、楽天証券と楽天銀行のハッピープログラムを組み合わせた「ポイント3倍&毎日積立」がとくにオススメな内容となっています。

| – | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 |

|---|---|---|---|---|---|

| | | | | |

| インデックス型投信 | 155本 | 162本 | 135本 | 160本 | 149本 |

| アクティブ型投信 | 21本 | 20本 | 21本 | 17本 | 15本 |

| ETF | 0本 | 0本 | 0本 | 0本 | 0本 |

| ポイントサービス | ○ | ◎ | ○ | ○ | – |

| アドバイスツール | – | – | ○ | ○ | – |

| 最小積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立設定 | 毎日、毎週、毎月 | 毎日、毎月 | 毎日、毎月 | 毎月 | 毎月 |

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 |