インデックスファンドは、特定の指数に連動した値動きを目指す投資信託のことです。

初心者向けの金融商品として人気がありますが、そもそも「インデックス(指数)」「ベンチマーク」といった単語が分からなかったり、「どの商品を買えばいいの?」と迷ったりしてしまうこともあるでしょう。

今回は投資初心者の方に向けて、インデックスファンドの特徴や選び方を解説します。

インデックスファンドとは?

インデックスファンドのインデックスは「指標」、ファンドは「投資信託」で、株価指数に連動した値動きを目指す投資信託のことです。

投資対象は「株価指数」に採用されている銘柄と同じ内容で構成されていて、株式組入比率も指数への影響が考慮されます。

株価指数とは

取引所全体や特定の銘柄の株価の値動きを表すもの。時系列で見て連続性を保ちながら、対象とする株価の動きを長期的に評価することができる。

組入比率とは

インデックスファンドを含む投資信託で、ファンドの純資産に占める株式の比率のこと。株式組入比率は、「運用報告書」の「組入有価証券明細表」で確認することができます。

ベンチマークになる指数は日本の株式指標だけでなく、海外の株式指標や株以外の資産にも及びます。

- 日経平均株価

- 東証株価指数(TOPIX)

- S&P500

- ダウ平均

- 債券の指数

- REIT(リート)の指数

- コモディティの指数 など

これらの指数が値上がりすればインデックスファンドも同様の値上がりを見せます。逆に下がれば同じように値下がりします。

値動きが分かりやすいことから、初心者が選ぶ投資信託としておすすめの金融商品です。

インデックスファンドとアクティブファンドの違い

投資信託の大きな分類として、インデックスファンド以外に「アクティブファンド」もあります。

アクティブファンドは運用会社やファンドマネージャーが独自の見通しや投資判断に基づき、ベンチマーク以上の収益を目指すファンドのことです。

ベンチマーク以上の成績を残すこともできますが、ファンドマネージャーや運用会社の手腕によって成績が大きく異なります。

投資判断によって頻繁に銘柄が入れ替わるため、インデックスファンドよりも信託報酬が高めに設定されるのが一般的です。

| – | インデックスファンド | アクティブファンド |

|---|---|---|

| 運用目標 | 指数に連動すること | 指数を上回ること |

| 組入銘柄 | 指数とほぼ同様 | 分析を通じて厳選 |

| 信託報酬 | 安い | 高い |

| デメリット | 市場平均以上の成果は出ない | 市場平均を下回ることも多い |

インデックスファンドとETFの違い

インデックスファンドは投資信託のなかの1種類で、市場に上場していません。

一方のETFは上場投資信託と呼ばれ、市場に上場しているのが特徴です。

ETFは上場していることで株式と同様にリアルタイムで売買が可能で、指値注文でも成行注文でも出すことができます。

インデックスファンド(投資信託)は上場していないので、証券会社や銀行などの窓口を通じて購入することになります。

注文を出したときには売買金額が公表されておらず、注文した翌営業日に公表されます。

代表的なインデックス指数は?

インデックスといっても、その種類は本当にさまざまです。ここでは代表的な指数と特徴について紹介します。

| 投資する対象 | 指数の名称 | 特徴 |

|---|---|---|

| 日本 | 日経平均株価 | 東証一部に上場する代表的な225銘柄の株価平均 |

| 東証株価指数(TOPIX) | 東証一部上場の全銘柄が対象1968年1月4日の時価総額を100とし、その後の時価総額を指数化する | |

| 米国 | NASDAQ100 | 米国NASDAQ(ナスダック)市場の代表企業の株式で構成される指数 |

| S&P500 | ニューヨーク証券取引所やNASDAQに上場している約500銘柄を時価総額で加重平均した指数 |

インデックスファンドの平均利回りはどのくらい?

インデックスファンドの平均利回り(トータルリターン)は、ファンドによっても投資対象によっても異なります。

株式や不動産を対象にしたインデックスファンドは利回りが高く、債券は利回りが低いとされるのが一般的です。

一例として、「eMAXIS Slim」という投資信託のシリーズで日本株、外国株、債券について、2022年3月16日時点での過去1年のトータルリターン(利回り)を紹介します。

| 投資信託 | 過去1年の利回り(トータルリターン) | 過去5年の利回り(トータルリターン) |

|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | +3.21% | +6.43% |

| eMAXIS Slim 国内債券インデックス | ▲0.38% | +0.03% |

| eMAXIS Slim 先進国株式インデックス | +21.13% | +13.29% |

| eMAXIS Slim 先進国債券インデックス | +1.19%% | +2.81% |

このように「日本に投資するか・海外に投資するか」「株式か・債券か」によって利回りは全く異なることが分かります。

ここ1~5年では先進国株式に投資したケースでもっともパフォーマンスが高くなっています。

ただ、リターンが大きいとそれだけ下落するリスクもあるということです。

債券はリターンが低い分だけリスクも低いメリットがあるため、一概に「どちらが優れている」と決まっているわけではありません。

自身のリスク許容度に合わせてポートフォリオを組むことが大切です。

初心者にインデックスファンドがおすすめな理由

投資信託を持ち続けるコストが低い

投資信託には以下の3つのコストが存在します。

- 購入時手数料

- 信託報酬

- 信託財産留保額

このうち購入時手数料と信託財産留保額に関しては、「無料」という投資信託が多く見つかります。

ただ、保有しているあいだにかかる信託報酬は、どの投資信託を持っていても絶対に発生します。

できるだけ信託報酬が低い投資信託を選ぶことで、長期的にリターンを高めることが可能です。

その点においては、アクティブファンドよりインデックスファンドのほうが優秀です。

信託報酬は「銘柄の調査費用」「ファンドマネージャーへの報酬」などで構成されているため、ベンチマークの指数と同じ銘柄を持てば良いインデックスファンドはアクティブファンドよりもコストが安く済む傾向にあるのが特徴です。

初心者でも値動きを把握しやすい

インデックスファンドは特定の指数に連動した値動きを目指すため、価格の変動が分かりやすいのがメリットです。

日経平均株価や東証株価指数(TOPIX)、ダウ平均などはお昼のニュースなどで頻繁に登場するので、誰でも値動きがすぐ分かります。

アクティブファンドよりも勝率が高い

アクティブファンドはファンドマネージャーが銘柄を厳選していて、信託報酬も高めに設定されています。

プロが手間暇をかけた分だけ、インデックスファンドよりも成績が良いと思う方も多いのでは?

なかにはそのようなファンドもありますが、多くのアクティブファンドよりもインデックスファンドのほうが好成績なのが実情です。

問題になるのはアクティブファンドのコストです。

このコスト差を埋められない限り、アクティブファンドはインデックスファンドに勝てません。

もちろん、なかにはインデックスファンド以上のリターンを残すファンドもありますが、初心者には見極めが難しいといえます。

インデックスファンドのデメリット

指数を超えるリターンは得られない

インデックスファンドは市場に連動した投資成果を狙う投資商品で、短期間に莫大な利益を狙えるものではありません。

長期にわたって右肩上がりになっている市場を選び、長期運用によって将来大きな利益を得る運用方法として向いています。

市場がマイナスの時に勝つことはできない

インデックスファンドは良くも悪くも指数に連動した値動きを目指す商品です。

経済の絶頂期に投資を始め、その後に暴落が始まると一時的に元本を下回ります。一度に全ての資金を投入するタイミングを間違えると元本を取り戻すのにも時間がかかります。

初心者は「毎月一定額を一定タイミングで投資する」ドルコスト平均法による積み立て投資をおすすめします。

積み立てをする場合は、つみたてNISAのおすすめ銘柄を購入すると低コストで運用が可能です。

投資の深い知識は身につかない

インデックスファンドは初心者でも投資のベテランでも得られるリターンは変わりません。

何も考えずに右肩上がりの市場に連動するファンドを選択するだけでも資産形成ができてしまいます。

将来的に「個別株やETF、CFDを自分で取引していきたい」という人は、インデックスファンドで資産形成を続けながら、自分で意識的に勉強していく必要があるでしょう。

インデックスファンド投資に向いている人

インデックスファンドが初心者向けというのはすでに解説したとおりです。

では、具体的にどのような人に向いているのでしょうか。

- 長期で資産形成をしたい人

- 投資の勉強に時間が取れない人

- 簡単に投資を始めたい人

インデックスファンドは指数に連動したリターンを目指すため、数ヶ月~1年程度の短期で資産が2倍~3倍になるような投資法ではありません。

最低でも15年~20年、できれば30年以上の長期にわたって投資することで初めて真価が発揮されます。

インデックスファンドは指数に連動した値動きを目指すので、勉強の必要性が低いのも特徴です。

個別株では「エントリーのタイミング」「銘柄選定のコツ」などを理解する必要があり、簡単には始められません。

インデックスファンドなら、勉強に時間がない人でも気軽に始められるでしょう。

失敗したくない人向け|インデックスファンドの選び方

投資対象資産・地域はどこか確認する

インデックスファンドは以下のように多様な資産に投資できます。

| 投資する資産 | 投資対象 | 値動きの特徴 |

|---|---|---|

| 国内株式 | 日経225やTOPIXなど | 国内株式のうち東証一部上場の大型銘柄全体の値動きを反映する。 上昇と下落を繰り返す相場も多い。 |

| 外国株式 | S&P500やNASDAQ100等 | 米国や中国など、日本以外の市場に上場する銘柄にまとめて投資できる。 特に米国は市場規模が大きく、長期的に右肩上がり。 リーマンショックなど米国発の経済不況では一時的に大きく株価を下げることもある。 |

| 国内債券 | NOMURA-BPI (国内債券の流通市場全体を表す指数) | 日本の債券市場全体の動向を反映する。 大きくリターンを得ることは難しい。 リーマンショックなど株式が大きく下落するときも安定しやすい。 |

| 外国債券 | FTSE世界国債インデックス(除く日本、円ベース)など 世界の債券の市場全体を表す指数 | 日本を除く先進国の債券市場全体の値動きを反映する。 国内債券よりもリターンが見込めるが、国内債券より値動きが激しい。 |

| REIT | 日本:東証REIT指数 海外:S&P先進国REIT指数(除く日本)など REIT市場全体を表す指数 | 各国の不動産投資信託(REIT)の値動きに連動する。 日本の場合は分配金が高いが、海外にはない地震リスクが存在する。 |

| バランス型 | 投資信託によって異なる | 株式や債券などの資産が組み合わさり大きく値下がりする事態を回避できる。 逆に株式が好調の場合リターンは株100%のファンドより劣る |

外国の株式・債券に投資する場合、「どの国・地域」に投資するかも重要です。

米国のみ、中国のみ、アジア全体など、国と地域によってリスクもリターンも異なります。

初心者は企業のイメージがつきやすく事業内容も調べやすい国内株式や、市場規模が大きい米国株式がおすすめです。

全世界にまるごと投資する「全世界株式」という方法もあります。

購入・保有するための手数料は安いか

インデックスファンドでは「購入時手数料」「信託報酬」「信託財産留保額」の3つのコストがあります。

同じ投資対象なら、できるだけコストが低いファンドを選びたいものです。

最近のインデックスファンドは購入時手数料や信託財産留保額について無料のケースが多いため、注目するべきは絶対に必要になる「信託報酬」です。

インデックスファンドの場合はベンチマークにする指数が同じであれば、騰落率は変わりません。

信託報酬が安いほど、投資家の手元に残るリターンは大きくなります。

たとえばベンチマークが同じで信託報酬が0.2%のAファンドと0.5%のBファンドがあったとしましょう。

もし5年運用したとすると、以下のようにリターンに差が生まれます。

【ベンチマークとリターンが同一と仮定】

| – | Aファンド | Bファンド |

|---|---|---|

| 投資額 | 100万円 | |

| 信託報酬率 | 0.2% | 0.5% |

| 投資期間 | 2012年5月~2017年5月 | |

| 10年後の信託報酬額 | 16,761円 | 41,616円 |

| 10年後のリターン | 1,134,343円 | 1,102,467円 |

たった0.3%でもこれだけの差が出ます。できるだけ信託報酬が低いほうが望ましいのです。

では、どれくらいの信託報酬なら「安い」といえるのか?

投資するベンチマークによって異なるので一概には言えないのですが、一般的に以下の手数料が設定されていることが多いです。

インデックスファンドの信託報酬の目安:年0.1~0.5%程度

年0.1%前後であれば、十分に安いと判断できるでしょう。「S&P500」など人気の指数に連動するインデックスファンドは競争が激化していて、信託報酬も0.1%を切るようになってきています。

購入時手数料や信託財産留保額は無料というケースも珍しくありませんが、信託報酬はどのファンドでも支払いが必要です。インデックスファンドでは特に注目して比較したいですね。

それぞれのコストに関しては「交付目論見書」「運用報告書」に記載があるので、候補のインデックスファンドの各書類には必ず目を通しましょう。

投資信託の規模が大きいかを見る

インデックスファンドを選ぶ際は「純資産総額」にも注目しましょう。

純資産総額とは、投資信託が持っている株式などの総額のことで、大きいものでは数千億円以上の純資産総額のファンドもあります。

過去の純資産額が順調に増えている投資信託は運用成績が良いことを表しているため、購入の候補になるでしょう。

繰上償還

あらかじめ決まっている「信託期間」が終了する前に、投資信託の運用が終了すること

投資家の換金が相次いで純資産総額が小さくなると、運用会社が効率的に運用することが難しくなります。一定の条件を満たしてしまうと、繰上償還を行うことがあるのです。

複利効果を発揮させて資産を効率的に増やすには、できるだけ長い期間にわたって投資信託を保有するべきです。繰上償還されると資産形成がストップしてしまうため、資産形成の妨げになってしまいます。

そのような事態を回避するためにも、できるだけ純資産総額が大きいファンドを選びましょう。

では、いくらの時価総額を目安にすればいいのか?

SBI証券の投資信託検索機能で「信託期間10年以上」をスクリーニングしてみたところ、前1,295銘柄のうち、上位の約380銘柄について純資産総額が100億円を超えていました。

10年以上の運用を目指すなら、100億円が1つの目安になると考えて良いでしょう。

そのなかでも、できるだけ純資産総額が大きい銘柄が購入の候補になります。

たとえばS&P500指数に連動する主な投資信託の純資産総額をまとめると以下の通りです。

| 銘柄 | 純資産総額(百万円)※2022年3月18日時点 |

|---|---|

| SBI-SBI・V・S&P500インデックス・ファンド (愛称:SBI・V・S&P500) | 498,579 |

| 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500) | 1,056,439 |

| 大和-iFree S&P500インデックス | 50,785 |

ベンチマークが同じなのでリターンはほぼ変わらないのですが、純資産総額の観点から見れば「iFree S&P500インデックス」は候補から外れる可能性が高まります。

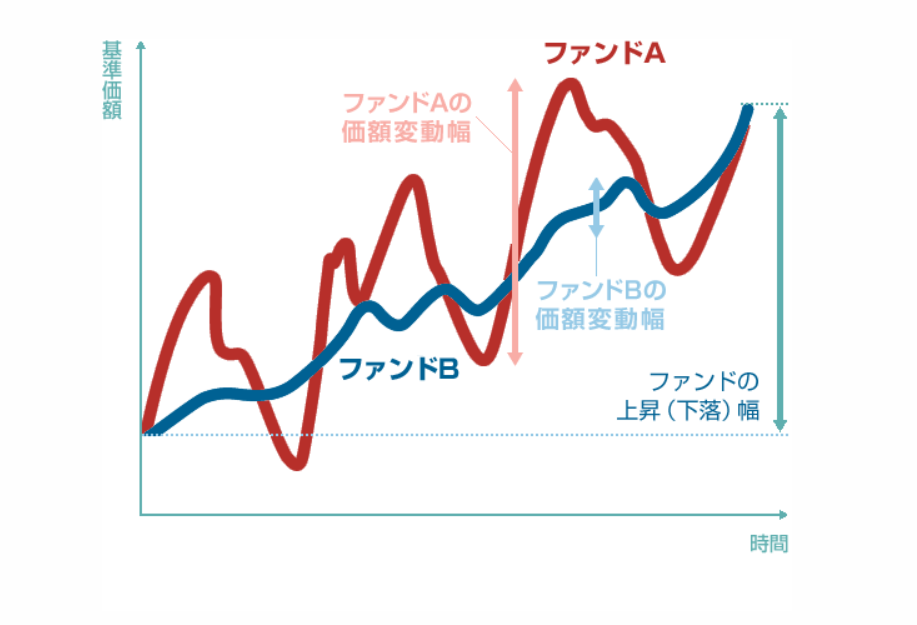

シャープレシオに注目してみる

インデックスファンドの成績を表すものとして、シャープレシオに注目するのも1つの方法です。

シャープレシオはリスクに対してどれだけの値上がりが期待できるかを示す指標のことで、数値が大きいほどリスクをとったことで得られた超過リターンが高い(効率的なリターンを出している)ということになります。

たとえば年平均リターンが5%で同じAファンドとBファンドがあるとします。結果的に年5%のリターンが得られたのは同じですが、シャープレシオが小さい場合はそこに至るまでに基準価額の変動が大きい状態です。

逆にシャープレシオが大きい場合は値動きの幅(リスク)が小さいことが分かります。

シャープレシオによって「同じリターンのなかでもリスクが高い(値動きが激しいファンド)」と、「同じリターンでリスクが低い(値動きがマイルド)」なファンドに分かれるということです。

シャープレシオの計算式

シャープレシオ=(ファンドのリターン-安全資産のリターン)/リスク(標準偏差)

実際には証券会社の投資信託のページで各ファンドのシャープレシオが公表されているので、無理に計算式を覚える必要はありません。

ベンチマークが似ているファンド同士、できるだけシャープレシオの大きい銘柄を選びましょう。

初心者にもおすすめのインデックスファンドランキング

eMAXIS Slim 全世界株式(オール・カントリー)

| 投資対象 | 全世界株式 |

| 投資地域 | 全世界 |

| ベンチマーク | MSCIオール・カントリーワールドインデックス |

| 信託報酬 | 0.1144%以内 |

日本を含む先進国と新興国に投資できるインデックスファンドです。

世界の50ヵ国以上に分散投資できるため、仮に1ヵ国の景気が大きく落ち込んだとしても、他の国の経済が好調なら値下がりをマイルドにでき、リスクを抑えて投資できます。

後述する楽天全世界株式との違いは「ベンチマーク」で、こちらは大型~中型の銘柄をメインに投資するスタイルです。

eMAXIS Slim 先進国株式

| 投資対象 | 先進国の株式 |

| 投資地域 | 先進国 |

| ベンチマーク | MSCIコクサイ・インデックス |

| 信託報酬 | 0.1023%以内 |

日本を除く先進国に幅広く投資できる投資信託です。オールカントリーと違い、投資対象に新興国株は含まれません。

新興国は好調な時は大きく値を上げる可能性がある一方、政治・経済・社会情勢の変動が先進国と比較して大きいデメリットもあります。

先進国のみに分散投資することで、カントリーリスクを抑えた投資が可能です。

SBI・V・S&P500インデックスファンド

| 投資対象 | 外国株式 |

| 投資地域 | 米国 |

| ベンチマーク | S&P500指数 |

| 信託報酬 | 0.0938%程度 |

米国の代表的な指数「S&P500」に連動した値動きを目指すインデックスファンドです。ファンドのなかにはAppleやMicrosoftといった米国のトップ企業が500社も含まれています。

有名な投資家「ウォーレン・バフェット」が遺言で「財産の9割をS&P500に投資すること」と言葉を残すほど、有名な指数です。

S&P500をベンチマークにしている投資信託は数多くありますが、その中でもコストが最安クラスなのが「SBI・V・S&P500インデックスファンド」です。

楽天・全世界株式インデックス・ファンド

| 投資対象 | 全世界株式 |

| 投資地域 | 全世界 |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス |

| 信託報酬 | 0.202%程度 |

米国を中心に中国、日本、イギリスなどの先進国や新興国に分散投資できる投資信託です。

前述のオールカントリーとの違いは「ベンチマーク」で、以下のように特徴が異なります。

| eMAXIS Slim 全世界株式(オール・カントリー) | 楽天・全世界株式インデックス・ファンド |

|---|---|

| MSCIオール・カントリーワールドインデックス (中~大型株約3,000銘柄で構成。小型株は含まれない) | FTSEグローバル・オールキャップ・インデックス (小型株まで含めた約8,000銘柄) |

小型株まで含めて世界丸ごと投資したい場合は楽天も選択肢になるでしょう。

eMAXIS Slim バランス(8資産均等型)

| 投資対象 | 複合資産 |

| 投資地域 | 全世界 |

| ベンチマーク | その他(合成ベンチマーク) |

| 信託報酬 | 0.154%以内 |

国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートの8資産に12.5%ずつ分散投資できるのが特徴の商品です。

株式100%と比較して市場が好調時のリターンは小さいですが、株式市場が不調のときは債券や不動産が含まれる分だけ値下がりがマイルドになることが期待できます。

ほったらかしで色々な資産に分散投資したい人に向いているでしょう。ただし、将来的に「株式の比率を増やしたい」といった場合には自分で別商品を購入する必要があります。

インデックスファンドの購入におすすめの証券会社3選

インデックスファンドを取扱う証券会社はいくつもありますが、どこで買っても基本的にリターンは変わりません。

重要なのは「そのファンドの取扱いがあるか」ということと、「有益なサービスが多いか」です。

今回は初心者が選んで間違いない証券会社を3つご紹介します。

SBI証券

- グループ合計での口座開設数がネット証券ナンバー1

- 売買手数料の安さは業界屈指!1日100万円まで手数料無料のプランも

- IPOの取扱銘柄数の業界トップクラス

| 投資信託銘柄数 | 2,673本 |

| インデックスファンド銘柄数 | 460本 |

| 積立対応銘柄数 | 2,480本 |

SBI証券はグループ全体で900万口座を超える※、ネット証券でトップクラスの利用者数を誇る証券会社です。

※参考元:株式会社SBI証券決算説明資料~2023年3月期 上半期~

取扱い投資信託は全てノーロードで、購入時手数料がかかりません。

投資信託のポイント投資にも対応しており、TポイントとPontaポイントのいずれでも買付できます。初心者でも現金を持ち出さないで投資信託を購入できるのは大きなメリットです。

三井住友カードでのクレカ決済でVポイントが付与されるサービスもあり、ポイント投資・ポイ活を検討するなら要チェックの証券会社です。

楽天証券

- 楽天ポイントを使ったポイント投資が可能

- J-REITもポイントで投資できる

- 手数料の安さがSBIと並んで業界最安クラス

| 投資信託銘柄数 | 2,655本 |

| インデックスファンド銘柄数 | 384本 |

| 積立対応銘柄数 | 2,522本 |

楽天証券はSBI証券と並ぶ、ネット証券最多数の投資信託銘柄数が特徴です。

インデックスファンドを含む投資信託は全て手数料が0円のノーロード投信で、楽天カードで投信の積立決済を利用すれば100円で1ポイントの楽天ポイントが貯まります。

手に入れた楽天ポイントを使えば、インデックスファンドを含む投資信託だけでなく、国内株式(現物)・米国株式(円貨決済)まで購入できます。ポイ活で楽天ポイントを集めている人なら実質無料で買えてしまうのは、楽天証券ならではのメリットです。

松井証券

- 100年以上の歴史がある老舗の証券会社

- 25歳以下なら取引手数料が金額に関係なく無料

- 特定の投資信託を保有しているだけで松井証券ポイントまたは現金を受け取れる

| 投資信託銘柄数 | 1,589本 |

| インデックスファンド銘柄数 | 313本 |

ネット証券の先駆けともいえる老舗の証券会社です。

インデックスファンドを始めとした投資信託を100円から購入でき、毎日の自動積立も可能で、NISAやつみたてNISAといった非課税制度にも対応しています。インデックスファンド投資に向くサービスが多く、初心者にもおすすめです。

特定の投資信託を保有しているだけで、松井証券ポイントまたは現金を受け取れます。貯まったポイントは投信積立に利用できるほか、dポイントやAmazonギフト券と交換できるため、投資だけなくポイ活でも活躍します。

投信の提案や見直しを行ってくれるロボアドバイザーで、信託報酬の一部をポイントで還元する「投信毎月ポイント・現金還元サービス」など、画期的なサービスが続々登場しているのも松井証券の特徴です。

まとめ

インデックスファンドは日経平均株価やTOPIXといった特定の指数に連動することを目指す投資信託で、アクティブファンドと比べてコストが安く値動きが分かりやすいという特徴があります。

ただ、投資する国や対象の資産(株、債券、不動産など)によってリスクとリターンが異なるため、万が一の暴落に備えて各インデックスファンドを組み合わせておくことも検討しましょう。